维生素是维持人体生命活动必需的一类有机物质,也是保持人体健康的重要活性物质。近年来,随着我国维生素产业的不断发展壮大,维生素类产品的市场份额逐步扩大。目前,我国已发展成为维生素产品生产和出口大国,在国际市场具有举足轻重的地位。我国维生素C、维生素E、维生素B2、维生素D3等产品的生产技术及市场占有率均处于世界领先水平。2012年,在全球经济不景气大背景下,我国维生素类商品出口增速趋缓,价格微跌。

传统市场依存度高

2012年我国维生素类商品出口数量为18.70万吨,同比增长5.94%;出口金额为19.27亿美元,同比增长5.69%;出口平均单价为10.31美元/千克,同比下降0.24%。其中,B族维生素出口数量为1.95万吨,同比增长9.4%;出口金额为3.90亿美元,同比增长15%,在维生素类商品出口中增幅居前。

2012年我国维生素类商品出口结构

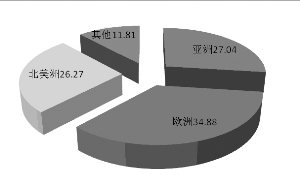

2012年,我国维生素类商品对亚洲出口数量为5.06万吨,出口金额为5.24亿美元,出口数量占比27.04%;对欧洲出口数量为6.52万吨,出口金额为6.85亿美元,出口数量占比34.88%;对北美洲出口数量为4.91万吨,出口金额为5.38亿美元,出口数量占比26.27%。对上述三大市场出口数量合计占比88.19%。从以上数字不难看出,我国维生素类商品对欧、美、亚等传统市场出口依存度极高(见图1)。

维生素C:出口金额同比下降近三成

维生素C是我国维生素类原料药出口大宗品种,在国际市场上具技术及产能优势,占据了全球近90%的市场份额。由于恶性竞争等原因,近年来我国维生素C产能严重过剩。据统计,我国5家维生素C主要生产企业产能超出12万吨(据国家发改委统计约为13万吨),而国际市场需求量为10万吨(国家发改委称,表观消费量为12万吨左右)。受前些年市场获利刺激,近年来我国陆续新建、扩建、拟建的维生素C项目累计产能接近25万吨,是国际市场需求量的2.5倍。

我国维生素C的主要竞争对手是荷兰帝斯曼公司(DSM),其位于苏格兰的达瑞工厂产能约有2.3万吨,但生产成本远高于我国,主要满足帝斯曼公司(DSM)维生素C制剂产品的需求。此外,印度也有部分产能,但印度的气候不利于发酵,需从中国采购原料中间体古龙酸后再进行后续加工。

2012年,我国维生素C出口数量为10.59万吨,同比下降2.36%;出口金额为4.08亿美元,同比下降27.44%;出口均价为3.85美元/千克,同比下降25.68%。

表1:2012年我国维生素C分国别出口情况(数据来源:中国医保商会根据海关数据整理)

从主要出口市场情况来看,维生素C对最大的目标市场——亚洲出口数量为2.94万吨,同比增长2.4%;出口金额为1.32亿美元,同比下降24.34%。其中,对日本出口数量为1.05万吨,同比下降14.9%;出口金额为5671.85万美元,同比下降34.04%。对另一主要目标市场——欧洲出口数量为3.58万吨,同比下降14.4%;出口金额为1.25亿美元,同比下降39.63%。其中,对德国出口数量为1.52万吨,同比下降25.74%;出口金额为5360.44万美元,同比下降47.57%。对北美洲出口数量为2.55万吨,同比下降3.9%;出口金额为9702.54万美元,同比下降22.60%。其中,对美国出口数量为2.48万吨,同比增加4.08%;出口金额为9439.50万美元,同比下降22.78%,行情惨淡(见表1)。

2012年维生素C的市场乱象,与欧元区经济衰退有关,而根本原因在于我国维生素C生产企业盲目扩产、低价竞销沉疴难愈。

上世纪90年代中后期,我国维生素C产业开始高速发展。与此同时,产业的无序竞争不可避免地使其陷入产能过剩-供过于求-低价竞争的恶性循环。多年来此问题一直得不到解决,如今更使我国维生素产业濒于绝境,各企业盈利已低于成本线。由于国内产能过剩及国外客商囤货量饱和,预计2013年我国维生素C出口行情依然低迷。

维生素E:出口均价同比下跌6.14%

维生素E是全球市场容量最大的维生素类产品之一。全球需求量约为6万吨,而产能约在7万吨左右,实际产量约6万吨,供需基本平衡。据估计,中国维生素E需求增长率为7%~8%,其他发展中国家维生素E需求增长率为5%~7%,发达国家增长较慢。

国内维生素E生产企业主要有浙江医药股份有限公司、浙江新和成股份有限公司和西南合成制药股份有限公司,产量约为4万吨,占全球市场45%的份额;国外主要供应商是帝斯曼(DSM)和巴斯夫(BASF),占全球市场55%的份额。维生素E原料80%以上用于饲料添加剂,用于医药和食品添加剂及化妆品的约占20%。目前我国出口的维生素E主要以饲料添加剂为主,而帝斯曼(DSM)和巴斯夫(BASF)主要生产医药级高端产品,它们操控着全球维生素E市场话语权。

2012年,我国维生素E出口数量为4.22万吨,同比增长0.48%;出口金额为7.23亿美元,同比下降5.69%;出口均价为17.15美元/千克,同比下降6.14%。

表二:2012年我国维生素E分国别出口情况(数据来源:中国医保商会根据海关数据整理)

我国维生素E的主要出口市场为美国、德国、荷兰、日本和比利时。2012年,我国维生素E对主要市场出口均有不同程度下滑,对德国、荷兰的出口均价降幅达13.81%和14.04%(见表2),主要原因是,受全球需求疲弱影响,饲料维生素E的市场需求大幅下滑。特别是美国去年夏季遭遇50年一遇的干旱,饲料添加剂需求迅速下降。另外,欧元区债务危机阴霾不散,客商去库存化周期延长,导致市场采购信心不足。虽然去年下半年浙江医药和欧洲主要生产厂家均主动停产保价,但仍无法改变市场下跌趋势。

维生素A:出口量同比下降4.74%

全球维生素A的年需求在1.5万吨左右,年增速为3%~5%。由于维生素A的技术门槛较高,目前国内仅有浙江新和成股份有限公司、浙江医药股份有限公司和厦门金达威集团股份有限公司能规模化生产,这3家维生素A生产企业生产的产品合计约占全球市场40%的份额。国际生产企业有帝斯曼(DSM)、巴斯夫(BASF)、安迪苏,其市场占有率为60%。与此同时,我国维生素A得益于生产成本优势,市场份额有逐渐扩大的趋势。

我国维生素A主要出口市场为美国、德国、马来西亚、荷兰和越南。由于维生素A80%用于饲料添加剂,因此,东盟地区以发展近海捕捞和养殖业为主的国家如马来西亚、越南等市场需求旺盛。

2012年,我国维生素A出口数量为2973.80吨,同比下降4.74%;出口金额为6654.39万美元,同比下降7.2%;出口均价为22.38美元/千克,同比下降2.58%。

由于维生素A市场定价权仍掌握在帝斯曼(DSM)、巴斯夫(BASF)等国际公司手中,我国维生素A生产企业尚处于被动跟风地位。去年年初维生素A产业巨头安迪苏停产,一度造成市场供需紧张,随着维生素A出口数量的急增,国外库存增多,价格急剧下降。随之,国内主要生产厂家采取停产检修措施,但对价格的支撑作用有限。2012年维生素A的市场行情终以价格下跌告终,预计2013年维生素A的市场行情将趋于平稳。

B族维生素:量价齐升成为亮点

B族维生素中出口量最大的是泛酸钙。而国内泛酸钙产能最大的是杭州鑫富药业股份有限公司,该公司产品出口量在全国出口总量中占比高达60%以上,同时在世界排名也居首位,占全球市场份额的40%。排名第二的是山东新发药业有限公司。国外主要生产商为帝斯曼(DSM)、巴斯夫(BASF)和日本第一制药。

目前,全球泛酸钙需求量约为1.6万吨。其中80%用于饲料添加剂,只有20%用于医药和食品添加剂。自日本第一制药计划退出泛酸钙市场后,市场出现空缺,供应紧张,价格上扬。

2012年,我国泛酸钙出口数量为9642.25吨,同比增长6.19%;出口金额为7590.26万美元,同比增长13.53%;出口平均单价为7.87美元/千克,同比增长6.91%。

表三:2012年我国泛酸钙分国别出口情况(数据来源:中国医保商会根据海关数据整理)

市场方面,我国泛酸钙对亚洲出口数量为1962.96吨,同比增长5.23%;出口金额为1578.07万美元,同比增长12.25%。对欧洲出口数量为4273.42吨,同比增长7.19%;出口金额为3359.60万美元,同比增长15.21%。对北美洲出口数量为2598.91吨,同比增长11.03%;出口金额为2014.31万美元,同比增长19.61%。从总体上看,泛酸钙正处于市场景气期,后市仍将保持增势(见表3)。

维生素B6的主要生产企业是天新药业(江西天新药业有限公司和浙江天新药业有限公司),其产量占全球市场70%以上的份额,拥有绝对市场话语权。

表四:2012年我国维生素B6分国别出口统计(数据来源:中国医保商会根据海关数据整理)

2012年,我国维生素B6出口数量为4484.82吨,同比增长26.52%;出口金额为11654.74吨,同比增长26.53%;出口均价为25.99美元/千克,同比增长0.01%。(见表4)。

我国维生素B1的主要生产企业是湖北华中药业有限公司和江西天新药业有限公司,其国际市场占有率约为70%左右。

2012年,我国维生素B1出口数量为5261.04吨,同比增长3.68%;出口金额为11877万美元,同比增长15.79%;出口价格为22.58美元/千克,同比增长11.68%。

维生素B2属于小品种维生素,种类比较多。目前全球年产量约为1.2万吨,但年需求量只有7000吨,存在一定程度的产能过剩问题。因此,生产企业主要靠成本竞争,即便市场价格略有上涨,也是受原材料等成本提高因素影响。目前,全球维生素B2最大的生产企业是我国湖北广济药业股份有限公司。此外,还有巴斯夫(BASF)和帝斯曼(DSM)两家国际企业。这3家的产量已占据了全球维生素B2市场中超过80%的份额。其中65%用于饲料添加剂,22%用于医药产品,13%用于食品工业。

2012年,我国维生素B2出口数量为1573.75吨,同比减少17.15%;出口金额为4771.73万美元,同比减少9.56%;出口均价为30.32美元/千克,同比上涨9.16%。

B族维生素一向被视为市场上的“小品种”,近年来其出口增速较快,目前已位列维生素类第三大出口商品。据国外最新报道,在牲畜或家禽出栏一两个月前给予一定量的维生素B1和烟酸/烟酰胺等B族维生素,可使屠宰后的肉质更加鲜嫩、含水量高、口感更佳。所以,B族维生素已成为国外饲养业必不可少的饲料添加剂。这一新发现直接导致B族维生素产品在国际市场上需求猛增。近几年,越南、泰国等东南亚国家的牲畜、家禽饲养业规模急剧扩大,这些国家对我国饲料添加剂级B族维生素产品的需求量亦在急速扩大。越南、泰国等东南亚国家现已成为我国B族维生素原料药新的出口市场。预计未来我国B族维生素出口将稳健发展。

近年,随着西方国家饲养业的逐渐复苏和东南亚地区饲养业的崛起,国际市场对维生素类商品的需求逐渐扩大,加之国内出于对人身健康的考虑,已逐步禁用或减少使用抗生素,从而带动了我国维生素产业的发展,且不可避免地使这一产业陷入了产能过剩及无序竞争的怪圈。从2012年的出口情况统计不难看出,蓬勃发展的我国维生素类商品出口前景不容乐观。国际市场受畜牧产品增长放缓、饲料原料价格高涨影响,亚洲及南美地区饲料产量增长幅度放缓,必然使作为饲料添加剂使用的维生素类商品出口走低;而国内饲料需求受居民肉、蛋、奶消费量下滑影响,供大于求,供求失衡向上游传导,饲料产量增速放缓,同时饲料上游主营业务成本上升、去库存化周期延长,都影响维生素生产企业的经营效益。内外交困,导致2012年我国维生素类商品出口增速趋缓。2013年,欧美经济衰退阴影犹存,日本10万亿日元经济刺激计划亦会对国际金融市场造成冲击,经济有可能进一步衰退。以上因素,都将影响我国维生素类商品出口增长面临挑战。

作者:杜红(作者单位:中国医药保健品进出口商会西药部)