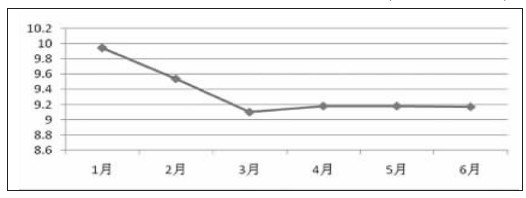

今年1~6月份我国维生素商品出口平均单价走势图(单位:美元/千克)

我国是维生素生产和出口大国。今年上半年,以维生素C为代表的维生素类商品出口依然低迷,出口增速下降,价格下跌。上半年,维生素类商品出口数量为9.96万吨,同比增长7.84%;出口金额9.13亿美元,同比下降10.84%。

VC、VE价格下跌近三成

今年上半年,维生素类商品出口均价较去年同期大幅下降了17.33%,主要原因是受累于两大支柱商品——维生素C(原粉)和维生素E价格下降。今年上半年维生素C(原粉)出口市场极度饱和,囤货量空前,出口价格持续下跌,跌幅高达17.45%;维生素E出口态势较平稳,出口数量增幅较为明显,但出口均价同比下降了22.27%。按出口数量统计,今年上半年维生素类商品出口排名第一的是维生素C(原粉),出口数量占比36.88%;排名第二的是维生素E,出口数量占比23.76%。这两大商品合起来占据整个维生素类商品出口60.64%的份额,因此,这两大商品的起落,直接影响着维生素类商品的总体表现。

维生素C又名抗坏血酸,主要应用于医药、食品和饲料添加剂。我国自20世纪70年代开始产业化生产维生素C,至2012年年末,维生素行业历经数次盲目扩产、价格大战,经济损失惨重,并受到欧盟和美国的反倾销预警,产业集中度高,并迫使瑞士罗氏、日本武田、德国巴斯夫等国际巨头先后退出该行业。目前,除荷兰DSM公司在苏格兰的达瑞工厂拥有少数产能外,其余产能主要集中在我国东北制药集团、石家庄制药集团、华北制药集团、江苏江山制药和山东鲁维制药5家企业。我国维生素C产业生产技术先进,装置规模大,集中度高,有自主知识产权,竞争能力强,占有全球市场85%的份额,拥有国际市场话语权。

今年上半年,我国维生素C出口数量为3.67万吨,同比下降2.71%;出口金额为1.19亿美元,同比下降19.69%;出口单价为3.25美元/千克,同比下降17.45%。

我国的维生素C曾经具有绝对的市场竞争优势——自主知识产权、生产成本低廉、产业集中度高、市场份额高、掌握话语权,不仅平稳渡过了席卷全球的金融危机,还创造了价格大幅攀升的佳绩,让众多医药界人士刮目相看。而今却受累于产能过剩,国内各企业间大打价格战,出口价格持续下跌,我国维生素C出口损失数亿美元,不仅导致企业在成本线上挣扎,也严重损害了我国维生素C产业的健康发展。

相比之下,维生素E情况略好一些。维生素E位居维生素类商品出口排名第二,国内主要生产厂商浙江医药股份有限公司和浙江新和成股份有限公司占有国际市场份额的40%。维生素E由于存在生产技术工艺难度较大、合成反应步骤较多、中间体渠道限制、资金投入大等较高准入壁垒,因此该商品市场供需基本平衡,行业竞争格局维持不变。今年上半年我国维生素E出口数量为2.37万吨,同比增长20.1%;出口金额为3.45亿美元,同比下降6.65%;出口平均价格为6.65美元/千克,同比下降22.27%。

维生素A主要用途在非处方药市场、营养补充剂、饲料添加剂以及食品加工业等方面,国内行业集中度很高。今年上半年,受速生鸡食品安全及禽流感疫情影响,饲料行业遇冷,销售旺季成交清淡,致使业内人士对市场信心不足,部分经销商急于出货,饲料级维生素A价格连续下探。随后,国内维生素A主要生产厂家及国外巨头DSM先后提价,但仍未改变市场成交清淡的格局。目前,厂家和下游市场正处于利益博弈状态,多数业内人士选择观望,国内市场成交依旧清淡。与国内市场清冷局面截然不同的是,国外市场暂时还未受到国内原料提价的影响,出口数量、金额均有较大幅度提高,而出口价格微跌。今年上半年维生素A出口数量为1.74万吨,同比增长22.78%;出口金额3671.13万美元,同比增长15.08%;出口平均价格为21.11美元/千克,同比下降6.27%,市场需求平稳。

此外,今年上半年,B族维生素出口形势不容乐观。维生素B1和B6的出口均价分别下降了37.41%和25.84%,维生素B12的出口价格跌幅甚至高达75.75%。预计,B族维生素的出口前景依旧惨淡。

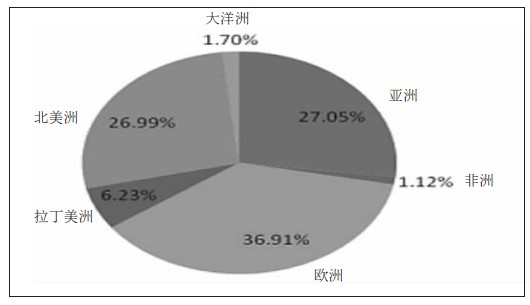

欧盟、亚洲和北美为主流市场

今年上半年我国维生素类商品出口市场分布情况(金额占比)

今年上半年,我国维生素类商品出口到了123个国家和地区,欧盟、亚洲和北美依然是我维生素类商品出口主要市场,占比高达90.24%。受整个维生素类商品出口不景气影响,我国维生素类商品对三大主流市场的出口均价同比均呈下降趋势,其中在亚洲市场价格跌幅最大,达到19.07%;北美洲次之,下降18.68%;欧盟下降13.86%。

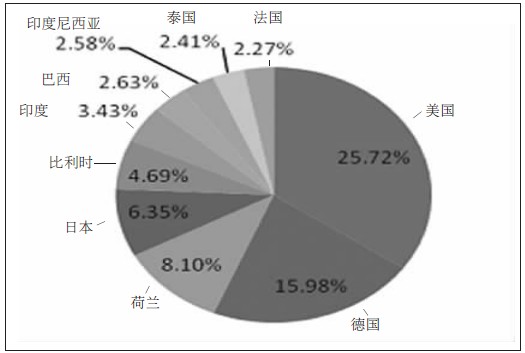

今年上半年我国维生素类商品出口国别市场分布情况(金额占比)

今年上半年,我国维生素类商品出口前十大目的地分别为美国、德国、荷兰、日本、比利时、印度、巴西、印度尼西亚、泰国、法国。据海关统计,我国维生素类商品对上述十大目的地出口金额大部分呈下降态势,仅有德国、荷兰和印度尼西亚保持不同程度增长,其中印尼增幅最大,增长幅度为15.56%;跌幅较大的是美国和印度,幅度均超过15%。

产品细分上,维生素C(原粉)出口金额排名前十位目的地中增幅较大的是俄罗斯、韩国和印尼;跌幅较大的是美国、巴西和西班牙。维生素E出口金额排名前10位国家中半数以上跌幅较大。其中,比利时、新加坡跌幅均超过30%;而巴西以同比156.53%的增幅成为今年上半年我国维生素E出口的亮点。维生素A出口金额排名前10位目的地均实现不同程度的增长,其中增幅较大的是印尼和约旦,增幅均在100%以上。

下半年出口仍将低位徘徊

目前,我国维生素生产企业已在多个维生素细分市场上取得了生产技术优势和国际竞争优势,基本上几家企业的单项维生素品种就占据了全球市场的大部分份额,产业集中度非常高。一般单品种维生素商品出口企业前3名基本上就占据了总出口量的60%以上,其中一家独大的情况也很常见,如湖北广济药业股份有限公司和杭州鑫富药业股份有限公司出口的维生素B2和B5就占据了其所在行业出口6成以上份额。

今年上半年,我国拥有维生素类商品出口企业598家,较去年减少了5家。其中,国有企业105家,占比17.6%;“三资”企业59家,占比9.9%;其他性质企业434家,占比72.6%。

浙江新和成股份有限公司、浙江医药股份有限公司、石家庄制药集团、华北制药集团、东北制药集团、江苏江山制药有限公司、淄博鲁维食品生物有限公司、西南合成制药股份有限公司、江西天新药业有限公司、浙江杭州鑫富药业股份有限公司位列出口金额前10名。上述10家企业出口金额之和占我国维生素类商品出口总额的比重高达80%。在排名前10的企业中,有4家国有企业、4家“三资”企业和2家民营企业。

维生素类产品广泛用于医药、食品添加剂、饲料添加剂等领域,并随着人们生活水平的提高和饮食结构的调整而呈现出市场需求加大的趋势。维生素的市场需求主要来自于其下游的饲料、食品、医药和美容等行业,每年大约有3%~5%的递增。虽然维生素市场需求始终向好,但容量依然有限。以目前国内原料药的情况来看,鲜有品种是真正的供不应求,大部分产品即使因为厂家供应不足造成短期货源紧张,也很快会得到补充。可以说,产能过剩、国内企业间低价竞争始终困扰着包括维生素在内的所有原料药出口企业。维生素C就是一个很好的例证。我国维生素C生产企业曾经与国际寡头展开数次价格大战,尽管经济损失惨重,但凭借低廉成本优势迫使国际VC生产巨头先后退出维生素C行业,从而取得了维生素C国际市场话语权,在原料药出口中竖起了一面旗帜。可是好景不长,现在的维生素C又已成为产能过剩、价格一落千丈的“典型”了,实在令人扼腕。

今年上半年,受欧美经济衰退、原料价格上升、人民币汇率调整等影响,我国维生素类商品出口实绩大幅下滑,企业利润被进一步挤压,市场进入惨淡经营阶段。期间,虽有主营企业也曾实施阶段性涨价等救市措施,但也只是对国内市场起到短期提振作用,基本无法改变国际市场经营惨淡的格局,预计下半年我国维生素类商品出口仍将在低位徘徊。

数据来源:中国医保进出口商会根据中国海关数据整理

(杜红 作者单位:中国医药保健品进出口商会西药部)