阿片类镇痛药是迄今为止最有效的镇痛药物,在缓解中重度疼痛上具有无可取代的地位,但其存在成瘾性较强的缺点。

在美国,阿片类镇痛药滥用已经是个极大的社会问题。根据美国疾病控制和预防中心数据,1999-2015年间,美国有超过18.3万人死于阿片类药物处方过量。仅在2015年,阿片类药物相关的3.3万例死亡事件中约有一半涉及处方药滥用。

FDA新任局长Scott Gottlieb在对全体员工的首次演讲时就提到阿片类药物滥用流行持续增长,已成为监管部门最大的挑战,并将应对滥用问题列为其工作最高优先级的首要任务之一。

6月10日,FDA要求Endo制药公司主动撤市强效阿片类止痛药Opana ER(羟吗啡酮制剂),理由是上市后研究显示该剂型显著增加注射滥用事件,进而导致艾滋病、丙肝的蔓延。这是首个被FDA以非法滥用为由撤销上市的阿片类止痛药。

Scott局长同时要求阿片类药物制造商进行上市后研究,评价药物在真实世界的收益风险比例。FDA将在7月10日-11日举行外部专家会议,讨论如何利用现有数据和方法评估防滥用制剂的成瘾性,或许,Opana ER被FDA要求撤市只是开头,而非结局。

以上动作之外,FDA也在物色阿片类药物的接班人。

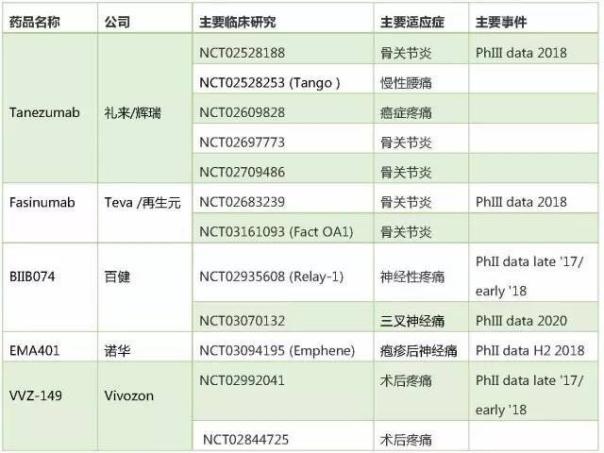

6月13日,FDA授予礼来III期阶段的tanezumab快速审批资格,该药主要用于骨关节炎患者慢性疼痛、慢性背痛。Tanezumab是在研的人源化单抗药物,可特异性结合并抑制神经生长因子(Nerve Growth Factor,NGF),Tanezumab如果获批,将成为首个被FDA批准上市的神经生长因子类镇痛药物。不过,Tanezumab单抗就算成功上市也会存在价格昂贵、使用不便(注射)以及安全性问题。

阿片类药物遭受FDA的高压政策,市场萎缩在所难免。问题是,谁会接棒阿片类药物成为镇痛药市场的新宠儿?

根据EvaluatePharma的数据,目前,处于临床后期的新型非麻醉性止痛药凤毛麟角。该数据包括目前正在进行关节疼痛、癌症疼痛、神经疼痛以及术后疼痛研究的在研药物。

非麻醉类在研镇痛药物

这其中值得关注的是百健的BIIB074,目前正在进行一项大型II期临床研究,用于神经性疼痛患者,该研究将在今年或明年初期获得临床数据。另外,尽管BIIB074用于三叉神经痛在一项IIb期临床未达主要终点,Clinicaltrials关于此适应症又登记有一项III期临床,但尚未开始招募患者。

在研非麻醉类镇痛药物主要登记临床试验

数据来源:Evaluate Pharma

诺华AT2拮抗剂 EMA401是在2015年收购澳大利亚开发商Spinifex后获得,目前用于带状疱疹后神经痛处于IIa期临床。

目前看来,Tanezumab 临床进度处于领先地位,目前已开展6项III期临床,其中5项将于明年完成。但Tanezumab的经历非常坎坷——2010年由于可能引发骨坏死的副作用而被停止研究,后来由于二者之间的联系证据不足而被解禁,2012年时又因可能对周围神经系统的副作用而搁浅,此药未来的不可预知性较大。

Teva和Regeneron也有一个NGF抗体 fasinumab,但只进行了两个III期试验,公司似乎是在这个领域进行暂时的尝试。

Centrexion公司的反式辣椒素(CNTX-4975)也是一种新型镇痛药物,该药是一种合成辣椒素,可以直接注入患者的疼痛部位而不影响神经的灵敏度,CNTX-4975 曾作为治疗造成脚部疼痛的莫顿神经瘤(一种稀有的足部神经疼痛)的药物进行实验,结果显示它还可以用于治疗膝骨关节疼痛。

2016年12月,CNTX-4975用于慢性膝关节骨关节炎的一项名为Triumph的IIa期临床研究达到主要终点,12周时步行疼痛WOMAC量表评分明显降低,其1mg注射剂量药效持续时间可长达6个月,不过考虑到 Neurogesx公司同类药物Qutenza(辣椒碱)上市后的惨淡销售,CNTX-4975前景也不乐观,Evaluate预测其2022年销售额仅为7300万美元。

美国的阿片类药物危机意味着谁能成功替代现有止痛药将能获得巨额回报。 但是由于与疼痛项目相关的固有风险,哪种非阿片样类镇痛药物能够抓住机会崛起仍很难预测。