面对2016年份额增至9.1%的公立基层医疗市场,见惯了“大场面”的跨国药企又纷纷坐不住了。然而,市场的“扩面”并不是那么容易的,拓展渠道的核心难题就是成本。

“借兵出征”——合作与外包

据最新的报道称,2016年中国医药CSO市场规模为17.85亿美元,预计2022年将达到76亿元。

随着药品利润不断压缩、药品准入壁垒上升,制药企业的成本控制压力增大,零售市场拓展愈加困难,药企自有销售队伍的产出效率越来越低。“借兵”营销成为很多跨国药企的选择,这也是CSO市场快速发展起来的关键。

其实,外企剥离销售业务的做法并不少见。早前拜耳将旗下包括“白加黑”在内的5种品牌药的中国区商业运作权交予上海医药,优时比将泛福舒销售外包给上海斯迈康生物科技有限公司,等等。近期中国财团“迎娶”美国赛生药业更是引发了CSO的哄抢热潮,以此打开基层市场通路。

“剑走偏锋”——自建队伍

在跨国药企“围剿”中国基层市场的早期,由于各种成本相对较高,且很难到与中国本土药企的市场覆盖面,再加上外资药企的高价专利药在二三线城市的受众有限,自建销售队伍并不为大众所看好。

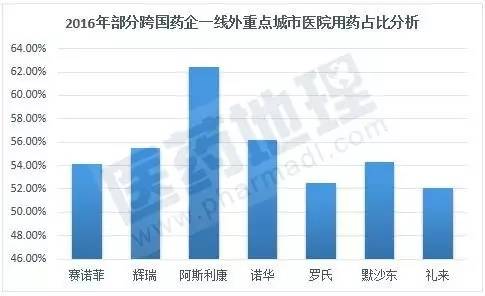

然而,2012年,赛诺菲设立了基层医疗事业部,独立于总部的销售团队,专门负责在县域城市的销售推广,产品主要集中在血管疾病和糖尿病领域,作为首位逆势而上的“激进者”,开始了尝试。今年,其“赛创”项目在基层医疗事业部进行启动试点,让业界看到了它的决心以及背后的回报率。

有着同样算盘的还有阿斯利康。2015年初,阿斯利康专门成立了设在商务部下的县域医院团队,负责商业渠道开拓。截至目前,据相关数据统计,阿斯利康的业务共含盖14643家医院,其中社区医院3363家。在二线城市、三线城市和其他城市的市场覆盖面分别为23.7%、15.9%和44.6%,均领先于外资企业和制药行业平均。

数据来源:中国医药工业信息中心PDB数据库

移”兵布阵——移动医疗

为了更迅速的登陆到尚未开拓成熟的基层医疗以及慢病市场,与移动医疗机构合作成为了制药巨头便捷的选择之一。

分析者认为,布阵移动医疗的的制药企业并不再局限于移动APP本身,他们更关心的是如何更有效的聚集线下相当规模的医疗资源,借此获得更多的医患教育主动权。

近年来制药巨头涉足移动医疗举例

另外,一些根据风险和成本而设计的保险产品也被业界看好,成为药企拓展销售甚至产业链的一个思路,虽然目前具有明确商业价值的相关合作模式还在探索之中,但险企更全面的数据管控,将使产品在基层慢性病领域发挥较大的商业潜力。