作者: 蔡德山

2019年5月20日,正大天晴药业集团开发的抗肿瘤仿制药物吉非替尼片获得国家药监局(NMPA)颁发的药品注册批文。使国内吉非替尼生产厂商形成了阿斯利康、齐鲁制药、正大天晴三足鼎立的格局。国内研发管线中的抗肿瘤小分子靶向药物开花结果,春华秋实。从而掀起抗肿瘤小分子靶向药物市场的持续洗牌。

盘点国内上市的小分子靶向药物

据米内网数据显示,中国公立医疗机构(中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院)终端抗肿瘤化药已达到了765.15亿元市场规模,同比上一年增长了13.23%。

随着中国人民生活水平的步步提高,大健康意识和精准医疗需求日新月异。加之中国人口老龄化大趋势影响下,诸多因素构成了药品市场的消费需求与日俱增,推动着药品市场的增长。尤其是抗肿瘤类用药市场倍受瞩目。

近两年,国内抗肿瘤治疗市场加速了临床上大分子单克隆抗体和小分子靶向药物的使用。众所周知,靶向药物已是国内精准医疗的首选药物之一。据国家药监局数据,目前已批准了30个小分子靶向药物,国内批准的自主研发的1类小分子靶向药物是贝达药业的埃克替尼,恒瑞医药的阿帕替尼和吡咯替尼,和记黄埔的呋喹替尼,正大天晴的安罗替尼等5个品种,同时批准的小分子靶向仿制药物是伊马替尼、达沙替尼、吉非替尼、硼替佐米和来度那胺,国产小分子靶向药物占据了1/3。

小分子靶向药物快速增长超过50%

据米内网数据显示,2018年国内重点省市公立医院临床使用的小分子靶向药物用药金额达到了38.79亿元,同比上一年增长了50.72%。临床使用的抗肿瘤小分子靶向制剂统计数据有25个药物。

2017年以后新上市了11个小分子靶向药物。其中2017年上市的品种是阿斯利康公司的奥希替尼片,杨森公司的伊布替尼胶囊,拜耳公司的瑞戈非尼片,勃林格殷格翰公司的阿法替尼片,诺华公司的芦可替尼片。

2018年,上市的品种是正大天晴药业的安罗替尼胶囊,江苏恒瑞医药的吡咯替尼片,诺华公司的塞瑞替尼胶囊,武田公司的伊沙佐米胶囊,罗氏公司的维莫非尼片和阿来替尼胶囊。2018年国内重点省市公立医院临床使用这11个药物合计17157万元,同比上一年增长率为1707.9%,呈现出迅猛增长的态势。

TOP5小分子靶向药物增长46.89%

据米内网数据显示,2018年国内重点省市公立医院临床使用的小分子靶向药物TOP5品种是伊马替尼片和胶囊,吉非替尼片,注射用硼替佐米,埃克替尼片,索拉非尼片;其用药金额28.19亿元,同比上一年增长率46.89%。占据了抗肿瘤小分子靶向制剂有25个药物总体市场的72.67%。

吉非替尼同比增长75.56%

吉非替尼是一种选择性表皮生长因子受体(EGFR)酪氨酸激酶抑制剂。2005年2月,英国阿斯利康公司小分子靶向药物原研药吉非替尼已进入中国市场,商品名为易瑞沙。目前,吉非替尼是纳入国家医保目录的乙类品种,是第一个用于治疗非小细胞肺癌的靶向药物,用于表皮生长因子受体基因具有敏感突变的局部晚期或转移性非小细胞肺癌患者的一线治疗,同时适用于治疗既往接受过化学治疗的局部晚期或转移性非小细胞肺癌患者。

抗肿瘤靶向药物对敏感人群有较大差异性。尤其是吉非替尼对不同种族肺癌患者的EGFR突变显示出一定的活性,其疗效超过了常用的一线化疗手段。研究表明,易瑞沙对东方人种或者从来没有吸烟的人有明显延长生命的作用。已被《2005年中国肺癌临床指引》收录并推荐。

据米内网数据显示,2018年,国内重点省市公立医院吉非替尼市场为7.39亿元,同比上一年增长率75.56%。阿斯利康公司的易瑞沙占据了78.11%,齐鲁制药(海南)的伊瑞可占据了21.89%。国内吉非替尼已超过20亿规模。

重点省市公立医院终端吉非替尼销售情况(单位:亿元)

吉非替尼通过国家卫计委首批药品价格谈判,进入新医保目录后,已达到以降价取量的结果。在第一轮4+7带量采购开展之后,齐鲁制药(海南)的伊瑞可(250mg*10片)价格调整为498元。4+7集采中,阿斯利康的易瑞沙(250mg*10片)以547元中选,降幅为76%。

2019年5月20日,正大天晴药业开发的吉非替尼片已获得国家药监局的药品注册批文。吉非替尼将形成了阿斯利康、齐鲁制药、正大天晴三足鼎立的格局,2019年吉非替尼片将成为国内肺癌靶向药物中的领头羊。

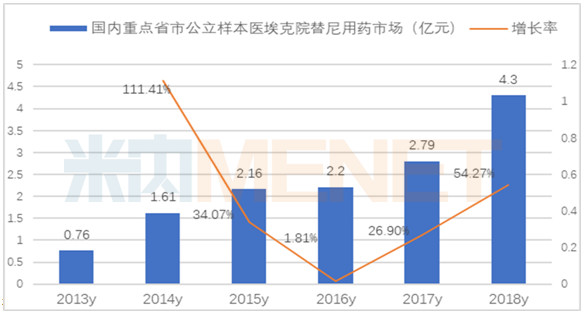

埃克替尼增长54.27%

埃克替尼是浙江贝达药业研发的中国第一个拥有完全自主知识产权的小分子靶向抗肿瘤药物,商品名为“凯美纳”。是酪氨酸激酶抑制剂中与阿斯利康公司的吉非替尼、罗氏公司的厄洛替尼同属一代的品种,用于晚期非小细胞肺癌。

埃克替尼拥有中国、美国和国际专利,在化学结构、分子作用机理、疗效等方面与吉非替尼、厄洛替尼这两个药物类似,但具有更好的安全性,从而获得了国际临床肿瘤专家的高度评价,已纳入国家乙类医保目录。埃克替尼对晚期NSCLC的疗效与吉非替尼相当,安全性较吉非替尼更优,是非小细胞肺癌市场上的本土重要品种。在国产“替尼类”临床用药的推动下,逐渐打破了西方药物垄断市场的局面。

2016年5月,国家药品价格谈判结果公布后,埃克替尼降价54%。公司数据显示,埃克替尼降价带来的放量效应明显,2016年、2017年的销量均有大幅增长,基本弥补了降价带来的冲击。2018年贝达药业重点推进各地医保政策的落地,完成医保乙类目录执行的相关政策衔接。医院进药方面,除了巩固大城市医院市场外,将向二、三线城市医院市场拓展。据米内网数据显示,2018年国内重点省市公立医院埃克替尼市场为4.30亿元,同比上一年增长率为54.27%。

重点省市公立医院终端埃克替尼销售情况(单位:亿元)

伊马替尼国内达30亿规模

诺华的伊马替尼(Imatinib)于2002年进入中国市场,商品名格列卫,用于治疗慢性粒细胞白血病急变期、加速期或α-干扰素治疗失败后的慢性期患者;不能手术切除或发生转移的恶性胃肠道间质肿瘤患者。2013年江苏豪森医药集团伊马替尼片上市,商品名昕维。2014年正大天晴药业集团伊马替尼胶囊上市,商品名格尼可;随后石药集团伊马替尼片上市,商品名诺利宁。

据米内网数据显示,2018年国内重点省市公立医院伊马替尼市场为8.31亿元,同比上一年增长率17.18%。诺华的格列卫占比79.54%,呈现出逐年下滑的趋势,江苏豪森的昕维占比11.81%,正大天晴的格尼可占比7.98%,石药欧意的诺利宁占比0.67%。

重点省市公立医院终端伊马替尼销售情况(单位:亿元)

索拉非尼增长率93.14%

近年来,靶向药物在晚期肾癌的治疗中取得了较大进展,呈现出辉瑞的舒尼替尼、拜耳的索拉非尼、诺华的依维莫司、辉瑞的阿昔替尼和日本卫材的仑伐替尼联合Everolimus的治疗用药的竞争局面。2018年全球肾细胞癌靶向治疗药物达到了120亿美元,同比上一年增长了20%。

据米内网数据显示,2018年国内重点省市公立医院索拉非尼市场为3.61亿元,同比上一年增长率93.14%。近年在中国上市治疗肾癌的药物还有辉瑞的小分子靶向制剂舒尼替尼和阿昔替尼,从而加剧了肾癌市场竞争的升温。

重点省市公立医院终端索拉非尼销售情况(单位:亿元)

索拉非尼(Sorafenib)是拜耳医药公司和Onyx公司开发的新型多靶向性的治疗肿瘤的口服药物。2005年12月,美国FDA批准上市,商品名Nexavar。索拉非尼是全球第一个被批准应用于临床的多靶点靶向治疗药物,可明显抑制肿瘤细胞增生,而且能明显抑制肿瘤血管生成。2006年9月,经过国家药监局批准拜耳的索拉非尼在中国注册上市,商品名多吉美。

肾细胞癌是人类常见的恶性肿瘤,也是泌尿系统恶性肿瘤中仅次于膀胱癌的疾病,且呈逐年上升趋势。手术是肾癌的主要治疗手段,但中高危患者术后复发率、转移率相对较高,预后较差,而术后激素、化疗和免疫辅助治疗以及术后辅助放疗的探索均未获得肯定疗效。索拉非尼治疗中国晚期肾癌患者的疗效明显优于欧美人群。

多吉美适用于无法手术或远处转移的肝癌、转移性肾细胞癌、局部复发或转移性、逐步分化型甲状腺肿瘤,是近10多年来唯一被FDA批准的用于治疗肾癌的新药。该产品也是目前唯一可用于治疗肝癌的小分子靶向药物,而且在非小细胞肺癌、乳腺癌等临床中亦有一定应用前景。

抗肿瘤小分子靶向药物市场展望

据美国FDA药品评价和研究中心公布信息显示,截至2019年上半年美国FDA批准的FGFR3或FGFR2突变局部晚期转移性膀胱癌小分子靶向药物厄达替尼(Erdafitinib,Balversa)后,已上市了60个抗肿瘤小分子靶向药物。

进入21世纪后的小分子靶向制剂新药,是近20年来脱颖而出的作用机制独特的药物,自从以酪氨酸激酶抑制剂(替尼类)代表的药物格列卫一战成功后,研发管线中的新产品接二连三的进入临床,上市后的品种取得了优异的销售业绩。

国内研发管线数据,国内研究开发的替尼类药物多达数十个品种。有在国内上市的药物,也有在国内未上市的药物。主要展开研发的企业是齐鲁制药、上海和记黄埔医药、科伦药业、江苏恒瑞医药、江苏豪森药业、江苏正大天晴药业、江苏先声、哈尔滨誉衡药业、中国科学院上海药物研究所等。未来小分子靶向药物充满了更多的市场角逐和价格的竞争,也有望给医药市场带来新的治疗机制。

数据来源:米内网数据库

原标题:【数据】抗肿瘤小分子靶向药增速超50%,100+亿市场争锋