药品研发创新一直是我国医药行业的痛点,近年来国家采取多项政策鼓励药品研发创新,其中最重磅的制度之一无疑是药品上市许可持有人试点制度(MAH),目前在全国10个省市大力试点推行……

▍MAH明确了生产、销售方式

前日(8月21日),CFDA就鼓励药品创新领域再发重磅政策——《总局关于推进药品上市许可持有人制度试点工作有关事项的通知》(下简称《通知》,全文参见附件链接),明确了持有人的权利义务和法律责任、委托生产中的质量管理体系和生产销售全链条的责任体系、跨区域药品监管机构监管衔接、职责划分以及责任落地等事宜。

在《通知》中正文明确规定:

(1)在保证药品质量和疗效一致的前提下,允许持有人申请委托多个企业生产加工。持有人在获批首家生产后,可以再委托其他生产企业生产加工。

(2)药品研发机构、科研人员作为持有人的,可以自行销售药品,但应具备药品管理法规定的药品经营的能力和条件。也可以委托代其生产的药品生产企业或者具有药品经营许可证的药品经营企业销售药品。委托销售药品的,应当签订委托合同,明确各自的权利、义务和责任,遵守有关法律法规,并落实药品追溯和质量管理责任。

显然,对于我国药品研发机构、个人以及研发型药企都具有积极意义,从深层次来说更是一种鼓励药品研发创新的具体措施,药品研发机构以及创新型药企不用再为药品不具备生产、销售条件发愁,均可进行委托有资质的药企进行生产和销售。

据年初CFDA相关文件,自2016年年中国务院办公室发布《药品上市许可持有人制度试点方案》以来至年尾,全国共公布药品上市许可持有人申报品种165个,其中大多为1类新药,估计目前已经超过400个。

▍MAH为药品商业流通行业带来新变化

药品上市许可持有人制度对我国医药行业的影响还不只在于药品研发创新领域,还给我国药品商业流通带来新的变化,为药品流通领域的供给侧结构性改革提供政策支持。

一方面,在药品上市许可持有人制度试点的框架内,部分药品经营企业可主动转型成为药品上市许可持有人,通过技术转让或者并购、参股等形式与研发机构、生产企业合作,利用各自优势形成“战略联盟”,依靠专业的营销团队和对药品销售终端的控制权,能够在更大程度上实现药品生产、流通的产业链整合,从而获取更大的经济效益。

另一方面,药品上市许可持有人制度为打破在医药市场长期以来存在的“技、工、贸”的发展模式提供了可能,使药品流通企业在竞争中的地位由被动转为主动,凭借药品流通企业在把握市场动态和未来趋势、发现最具市场前景药品等方面具有的天然优势,以“贸、工、技”的发展战略向产业链上游逆向发展。

▍研发机构、研发型药企迎利好

我国新药研发环境不断改善,在包括药品上市许可持有人制度在内的多种政策支持,吸引大量海归人员参与药品研发创新。

药品上市许可持有人制度是为新药研发者“松绑”,可以说是在医药科技界吹响了万众创新的新号角,为药品研发和药品生产“相互捆绑”的产业政策解绑。

在药品上市许可持有人制度的大环境下,药企不再是药品批文的唯一持有人,充分提升了药品研发人员的价值,吸引大量海归人员不断创业进行新药研发,在当前国家鼓励创新、为创新药审批开辟绿色通道等政策的推动下,创新药的研发和审评周期有望进一步缩短,从而有效延长产品的有效生命周期。

此外,医保目录调整窗口开启,未来会有越来越多的国产创新药成为地方医保的支付品种,患者支付水平的提升进一步推动了销售的放量增长,也在很大程度上鼓励了新药的研发热情。

笔者搜集整理国内药企1类新药储备在5个以上的三家企业的在研产品发现:这些企业的1类新药研发集中在肿瘤、心脑血管疾病等领域。

众多研发型药企之所以将这两大疾病治疗领域作为研发的中心,是因为这两类疾病在国际国内市场用药需求大、患者很多治疗需求尚未满足,未来发展前景无限。

(注:笔者仅选取具有代表性的三家药企进行分析,由于企业申报注册信息是动态变化的,资料信息来源限制,难免以挂一漏万,仅供读者参考,后续附2016年中国药企研发百强榜。)

恒瑞医药,国内肿瘤靶向1类药研发旗舰,中国的“罗氏”

多年前,药圈因恒瑞的出色仿制药研发及营销管理称其为“中国的武田”,经过多年的发展,已经成为“世界的恒瑞”,堪称中国肿瘤药物研发领域的“罗氏”。

恒瑞医药拥有一支2000多人的研发团队,其中1000多名博士、硕士及100多名外籍雇员,并在美国、日本和中国多地建有研发中心,坚持每年投入销售额10%左右的研发资金,2016年全年的药品研发投入超过10亿元。

公司目前以抗肿瘤药、手术麻醉用药、造影剂、重大疾病以及尚未有有效治疗药物的领域为重点科研方向,形成了庞大的产品研发管线。

恒瑞在创新成果方面,公司目前已有艾瑞昔布和阿帕替尼两个1.1类创新药获批上市。其中肿瘤药阿帕替尼自2014年12月规模化销售以来,保持了加速增长的态势,2016年预计终端销售额超过3亿元,非甾体抗炎药艾瑞昔布预计也有近亿元。

此外,企业还有丰富的1类在研产品管线的储备。据公开资料统计,目前恒瑞医药1类在研新药有17个,其中有12个为肿瘤用药,且以靶向药为主。

仅2017年上半年,国内申报化药1类新药涉及约80个品种,其中恒瑞申报6个1类新药,显现其强大的研发实力。

肿瘤用药在全球用药主要类别中高居榜首,在我国用药市场中也是名列前茅的类别。

根据去年上市的贝达药业IPO招股说明书显示,我国肿瘤用药市场规模接近千亿元,其中靶向用药2015年销售额已超过120亿元人民币,健识君估计2016年该类产品的销售额已接近150亿元人民币。

(注:数据来源于贝达药业招股说明,供参考)

恒瑞医药1类新药在研产品情况:

(注:根据公开资料整理,供参考)

东阳光,以抗病毒新药研发为核心,中国的“吉利德”

东阳光药物研究院表现优异,受益于海外品种回归。作为国内研发实力位列前茅的制药企业,集团研究院拥有具备国际级研发水平的新药、生物药、仿制药研发基地。化药1类新药申报方面,集团研究院2017年表现优异。

2017年上半年,国内申报化药1类新药涉及约80个品种,其中恒瑞申报6个1类新药,显现其强大的研发实力;东阳光集团紧随其后,共申报5个1类新药。公司作为集团唯一的国内制剂平台,享有集团研究院研发产品的优先购买权,将深度受益于集团研究院的快速发展。

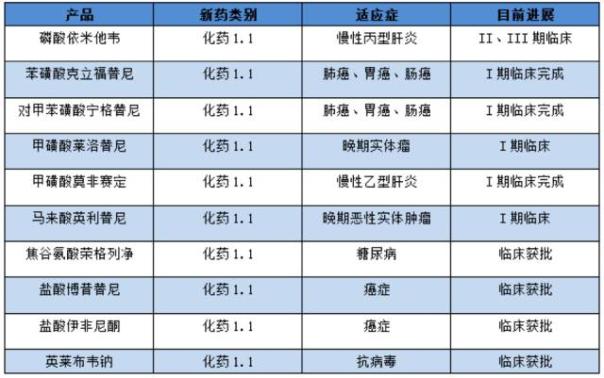

尽管东阳光药也申报有多个肿瘤1类新药,但是其公司目前的主导品种磷酸奥司他韦(商品名:可威)以及研发进度最快的1类新药磷酸依米他韦均为抗病毒用药,因此其可堪称中国的“吉利德”。

在研产品梯队完善,将逐步面市。公司现有的研发管线梯队完善,深耕抗丙肝病毒和降血糖两大领域。抗病毒方面,公司的抗丙肝DAA药物磷酸依米他韦目前处于II/III期临床试验阶段,预计有望于2020年上市。

此外,公司多点布局抗丙肝用药市场,推进依米他韦和伏拉瑞韦的联用方案,有望成为国内首批推出免干扰素全口服疗法的国内企业。

东阳光药1.1类新药在研产品具体情况如下:

(注:根据公开资料整理,供参考)

石药集团,以心脑血管疾病为主的“多点开花”

石药集团从原料药向高端创新药生产商迈进。2012年石药重组完成,将创新药业务纳入麾下,此后公司逐步向高端创新药生产商迈进。

同样,石药集团也有大量的在研新药储备。公司目前的在研产品约有170多种,包含15个1类新药、105个仿制药、21个美国ANDA品种。

药品研发类别领域也是多点开花,在化学药、中成药和生物药领域均有1类新药在研品种。

公司在研1类新药均是极具发展潜力的品种,以心脑血管疾病为主,同时也用药需求广阔的在糖尿病、肿瘤等疾病领域有所储备。

心脑血管疾病用药是我国目前市场最大的用药类别,中西药整体市场据笔者估计已超过1500亿元。随着我国人口老龄化的加剧,老年性高发病的心脑血管疾病用药市场前景无限。

根据目前研发进度,预计最快上市的将是用于心脑血管疾病高血压的复方左旋氨氯地平阿托伐他汀钙片,预计将在2018-2019年上市。

石药集团已经进入临床的1类新药在研产品如下表:

(注:根据公开资料整理,供参考)

▍这些企业,或是MAH试点制度的最大受益者

药品研发创新能力越强的药企或研发机构,由于受药品上市许可持有人试点制度的鼓励,药品研发和药品生产不再捆绑,创新型药企的产业化步伐将大大加快,这一类的企业将是MAH试点制度主要受益者。

譬如,在该制度发布后的一年时间内,齐鲁制药(海南)有限公司就拿到了我国该制度下第一个仿制药品种吉非替尼,并快速实现了产业化。

根据中国药科大学、当代中医药发展研究中心等机构举办发布的2016年我国研发实力100强榜单,榜单中不仅有药企,同时也有药品研发机构,这些企业将成为MAH试点制度最大受益者。(作者: 烨烨)

具体榜单如下: